— Когда-нибудь в России творить добро будет не только полезно, престижно, но и выгодно, — Дмитрий Червоткин, руководитель отдела защиты налогоплательщиков «Арсо-Аудит»

ДАЙ ЛЬГОТУ — НАЧНУТ ЗЛОУПОТРЕБЛЯТЬ

— Не многие задумываются, что от благотворительности до налоговой оптимизации — один шаг. Можно пожертвовать деньги, но при этом сберечь часть расходов на налоги. Да, льгот не так много, но давать больше чревато: в нашей стране свой менталитет. Увеличатся случаи уходов от налогов, распространится фиктивная благотворительность, появится огромное количество некоммерческих организаций. Поэтому налоговые льготы в благотворительности — это тот «сахар», которого не должно быть много.

НАЛОГООБЛОЖЕНИЕ БЛАГОТВОРИТЕЛЕЙ

ЕСЛИ БЛАГОТВОРИТЕЛЬ — ФИЗИЧЕСКОЕ ЛИЦО

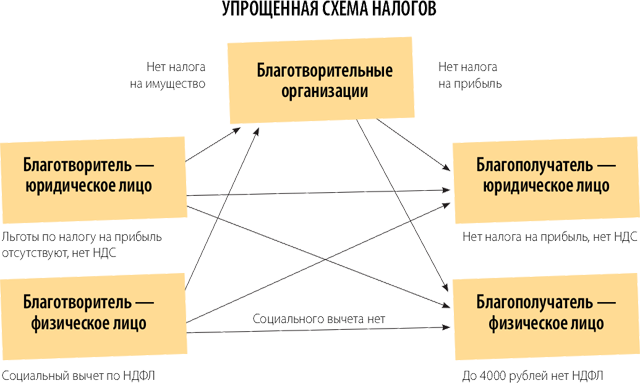

НДФЛ. Единственный налоговый стимул — социальный вычет по НДФЛ. Но он имеет ограничение: к вычету принимается не более 25% от общей суммы доходов, облагаемых по ставке 13%.

К примеру, если в течение года вы получили доход 2 миллиона рублей, из которых израсходовали на благотворительность 200 тысяч, можете подать декларацию на возврат из бюджета 26000 рублей (13% от 200000).

Налоговая льгота предоставляется, если помощь оказана благотворительной организации, НКО в области науки, культуры, спорта (кроме профессионального), образования, здравоохранения, защиты прав человека, охраны окружающей среды или религиозным организациям. Все они обязательно должны быть зарегистрированы как юридические лица. К примеру, если помощь выделяется спортивному клубу, который не имеет статуса юрлица, налоговых льгот не будет.

Нужно быть внимательным и в отношении религиозных организаций: в назначении платежа необходимо указывать «на ведение уставной деятельности». При формулировке «пожертвование на восстановление храма» в вычете будет отказано.

Если же вы решите передать помощь не в организацию, а непосредственно нуждающемуся в руки, льгот по налогам тоже не будет.

Какие документы нужны: к налоговой декларации необходимо приложить справку 2-НДФЛ, а также документы, подтверждающие расходы на благотворительность: квитанции к «приходнику», платежные поручения, банковские выписки, акты о приемке-передаче имущества, договоры о пожертвовании. Полный перечень документов до сих пор не установлен Налоговым кодексом, поэтому решать вопрос придется в каждом случае индивидуально.

ЕСЛИ БЛАГОТВОРИТЕЛЬ — ЮРИДИЧЕСКОЕ ЛИЦО

Налог на прибыль. Сейчас никаких льгот нет, но с 2014 года планируется ввести правило, по которому частные организации смогут отчислять на благотворительность до 10% прибыли без уплаты налога. Такая практика действует в США и Европе.

НДС. Уплата налога на добавленную стоимость зависит от того, в каком именно виде оказывается помощь.

Вариант 1. Самый удобный способ помощи — перечисление денежных средств, поскольку переводы НДС не облагаются.

Вариант 2. Когда вы помогаете, к примеру, больнице, детскому саду или музею не деньгами, а вещами. Цель, которая направлена на благотворительность, должна быть четко определена и не связана с предпринимательской деятельностью. Тогда эта операция не будет облагаться НДС. Но! Только если речь идет не о подакцизных товарах.

Какие документы нужны: льготу нужно будет подтвердить копией устава того, кто получает помощь, и договором на благотворительность. Также в качестве доказательств можно предоставить письма с просьбой оказать помощь.

Вариант 3. Оказывая благотворительную помощь конкретному человеку, получите точно такое же освобождение от НДС.

Какие документы нужны: чтобы исключить претензии от налоговой, составьте договор на оказание благотворительной помощи — отметьте в нем характер и цели передачи имущества, обязанность использовать его по назначению. И обязательно подпишите сам акт передачи-получения.

Вариант 4. Если вы не передаете деньги или имущество, а напрямую оплачиваете за кого-то товары, работы или услуги, НДС войдет в их стоимость. Принять его к вычету будет невозможно.

НАЛОГООБЛОЖЕНИЕ БЛАГОПОЛУЧАТЕЛЕЙ

ЕСЛИ БЛАГОПОЛУЧАТЕЛЬ — ФИЗИЧЕСКОЕ ЛИЦО

НДФЛ. Получая помощь до 4000 рублей в год, человек освобождается от уплаты с нее НДФЛ. Но с превышающей суммы уже придется заплатить в бюджет 13%. Законодатель не сделал никаких различий в подарках, даже если передаваться будут жизненно необходимые лекарства.

ЕСЛИ БЛАГОПОЛУЧИТЕЛЬ — ЮРИДИЧЕСКОЕ ЛИЦО

Налог на прибыль. Получая благотворительную помощь, организация не платит с нее налог на прибыль.

НДС. Ни деньги, ни имущество, переданные безвозмездно, не облагаются НДС. Единственное условие — они должны использоваться в некоммерческих целях.

Также не будет никакого НДС, если организация, получившая помощь, передаст ее конкретному нуждающемуся.