Цель: разработать способы, которые обеспечат ИП безопасно работать по льготной ставке УСН в 2026 году (Мордовия, Удмуртия, Бурятия, Курганская обл. – далее ЛР).

Статус на старте: Все ИП на момент 2026 года находятся в своих льготных регионах (переезд состоялся до 2026 года либо регистрация изначально произведена в льготном регионе с соблюдением условий).

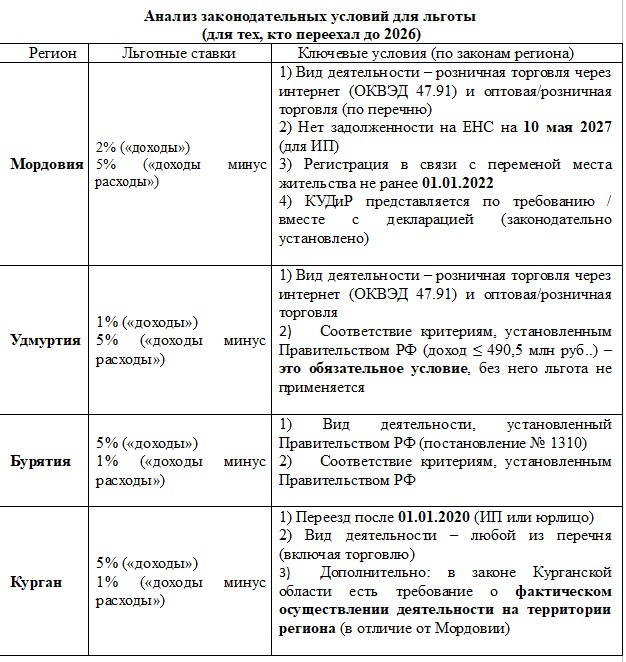

Из таблицы видно, что ни один Закон не предъявляет никаких других условий для применения пониженной налоговой ставки: фактическое нахождение, наличие складов и т.д.

Но, Налоговые органы, даже при формальном соблюдении региональных законов, пытаются:

- признать переезд (смену места жительства ИП), не имеющим деловой цели;

- переквалифицировать применение льготной ставки как необоснованную налоговую выгоду (ст. 54.1 НК РФ);

- доначислить налог по стандартной ставке (6% или 15%) + пени + штраф.

Аргументы ФНС:

«ИП продолжает фактически управлять бизнесом из прежнего региона, склады остались там, персонал не переведен, денежные потоки замыкаются на старый регион».

Какими способами можно максимально защититься от потенциальных претензий ФНС

1. Первичная защита: документальное оформление деловой цели переезда

Цель переезда не может сводиться к «уплате налогов в бюджет Калмыкии» или «теплому климату». Необходимо легитимизировать решение бизнес-логикой:

- Развитие локального присутствия.

- Тестирование новых каналов сбыта.

- Планы по созданию локальной инфраструктуры (склад, пункт выдачи).

ФНС анализирует, где фактически:

- принимаются заказы;

- хранится товар (если есть);

- осуществляется управление;

- находятся банковские счета и их привязка.

Постатейные рекомендации: как опровергнуть признаки фиктивной миграции

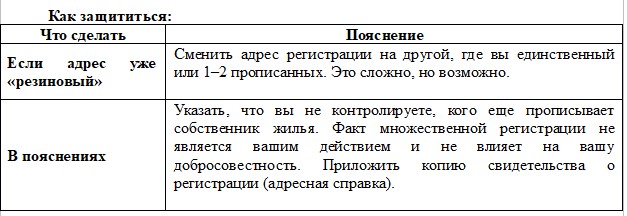

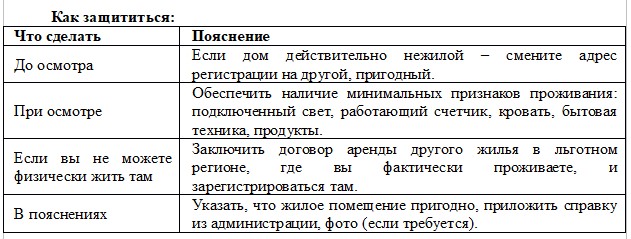

Признак 1: Регистрация большого количества граждан по одному адресу, ранее состоявших на учете в разных регионах, не имеющих родственных связей

Что делает налоговая:

Проверяет адрес регистрации через публичные реестры и видит «резиновый» дом.

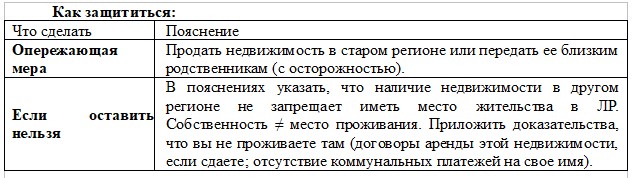

Признак 2: Наличие объектов недвижимости за пределами льготного региона на праве собственности

Что делает налоговая:

Смотрит выписки из ЕГРН. Если у вас есть квартира/дом в старом регионе – это «красный флаг».

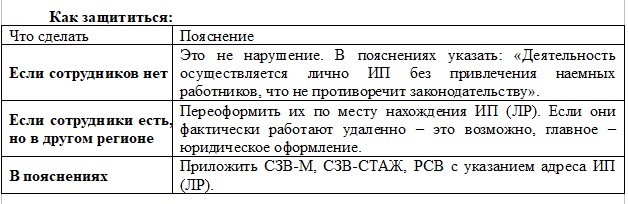

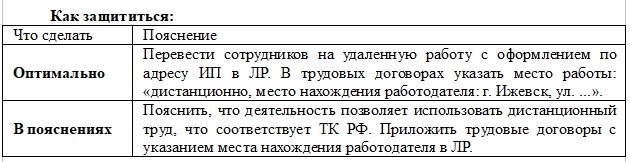

Признак 3: Отсутствие сотрудников на территории ЛР

Что делает налоговая:

Проверяет, есть ли у вас наемные работники, оформленные по месту нахождения ИП в ЛР.

Признак 4: Сотрудники на территории других регионов

Что делает налоговая:

Если сотрудники есть, но живут и работают в другом регионе – это сигнал, что центр управления остался там.

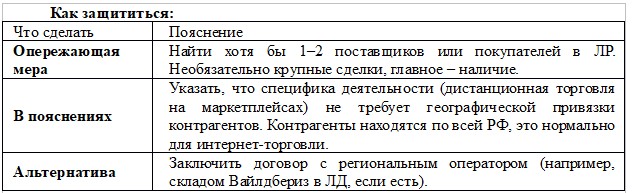

Признак 5: Отсутствие контрагентов (покупателей и поставщиков) на территории ЛР

Что делает налоговая:

Анализирует, есть ли у вас сделки с контрагентами, зарегистрированными в ЛР.

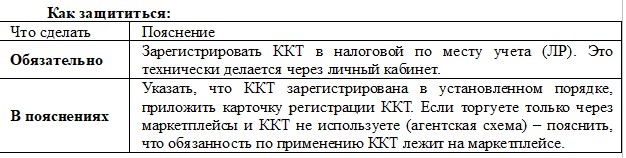

Признак 6: Отсутствие на территории ЛР зарегистрированной и действующей ККТ

Что делает налоговая:

Проверяет, зарегистрирована ли ваша касса в ФНС по ЛР.

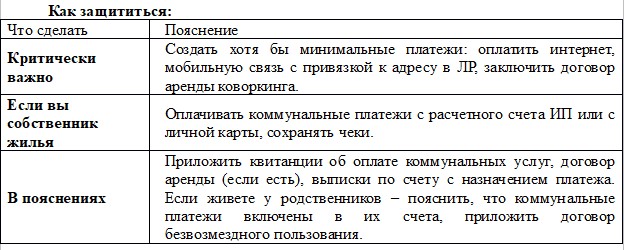

Признак 7: Отсутствие коммунальных и арендных платежей на территории ЛР

Что делает налоговая:

Смотрит выписки по счетам – нет ли оплат за свет, газ, воду, аренду в ЛР.

Признак 8: Отсутствие расчетов с энергоснабжающими и газоснабжающими организациями по новому месту регистрации

Что делает налоговая:

Аналог предыдущего пункта, но с акцентом на энергоресурсы.

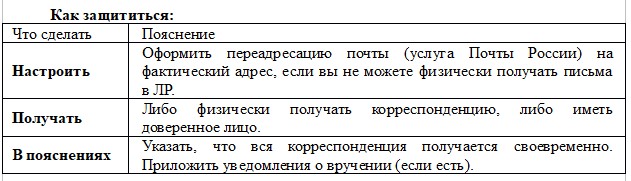

Признак 9: Неполучение почтовой корреспонденции по адресу регистрации

Что делает налоговая:

Отслеживает, получаете ли вы письма от ФНС, судов и т.д. по новому адресу. Если письма возвращаются – это доказательство.

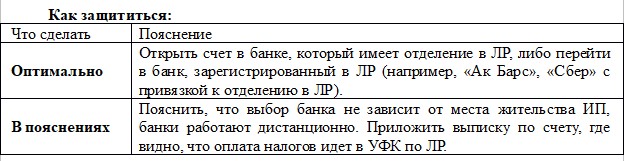

Признак 10: Расчетные счета открыты в кредитных учреждениях за пределами ЛР

Что делает налоговая: Проверяет, в каком регионе открыт расчетный счет.

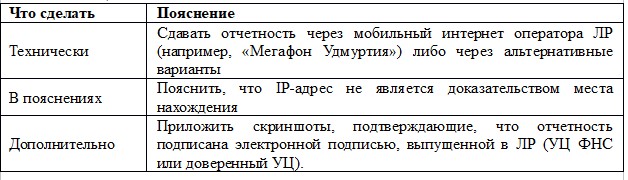

Что делает налоговая: Технически фиксирует, из какого региона выходил IP-адрес при сдаче отчетности.

Легальные инструменты. Нельзя полагаться на "подставные" платежи по картам или подмену IP-адресов. Это доказательства легко опровергаются и дискредитируют налогоплательщика.

Использование разъяснений Минфина. Можно направить запросы в местные Минфины / ФНС для разъяснения условия для льготного УСТН.

Контраргумент для селлеров. Специфика бизнеса на маркетплейсах (FBO) такова, что маркетплейс сам является ключевым контрагентом, берущим на себя логистику, хранение и выдачу. Требовать от селлера наличия склада или офиса в регионе – несоответствие цифровой реальности.

Предоставить единый пакет, доказывающий центр принятия решений в льготном регионе.

Если склад в старом регионе – показать, что это склад контрагента (логиста), а не ИП.

Подготовить пояснительную записку: «ИП использует аутсорсинг логистики, управление и учет ведутся из льготного региона, что подтверждается договорами, актами, платежами».