Предмет анализа

Необходимость включения в налогооблагаемую базу по УСН суммы баллов, начисляемых маркетплейсом (Озон) продавцу в качестве компенсации скидок, предоставленных покупателям.

1. Суть проблемы

При продаже товара со скидкой за счет продавца маркетплейс начисляет продавцу баллы (1 балл = 1 рубль). Эти баллы автоматически списываются в счет будущих услуг маркетплейса (комиссий, логистики и т.п.) в текущем отчетном периоде.

Позиция ФНС. Баллы – это компенсация, формирующая полную стоимость товара. Продавец должен включить их в доход (то есть платить налог с полной цены товара, несмотря на то, что «живые» деньги поступили в меньшем размере).

Документы, подтверждающие позицию:

- Письмо ФНС России от 08.05.2024 № СД-4-3/5416@

- Ответ УФНС по Новосибирской области от 17.06.2025 № 5400-00-11-2025/001100

- Письмо ФНС России от 17.11.2025 № СД-16-3/335@.

Позиция продавца (поддерживаемая рядом юристов, финансистов и т.д.). У продавца не возникает права свободно распоряжаться баллами (они списываются автоматически, имеют целевой характер и «сгорают» в конце периода). Следовательно, это не доход в понимании ст. 41 и ст. 346.17 НК РФ, а лишь инструмент учета взаиморасчетов с маркетплейсом.

2. Правовая неопределенность

На сегодняшний день сложилась противоречивая ситуация:

- Формальные признаки дохода (экономическая выгода) отсутствуют, так как баллы нельзя обналичить или направить на иные цели.

- Фискальный подход ФНС (подкрепленный разъяснениями 2024-2025 гг.) требует включения баллов в базу, исходя из принципа «получения полной стоимости товара».

Судебная практика находится в стадии формирования, что создает высокие риски при взаимодействии с налоговыми органами.

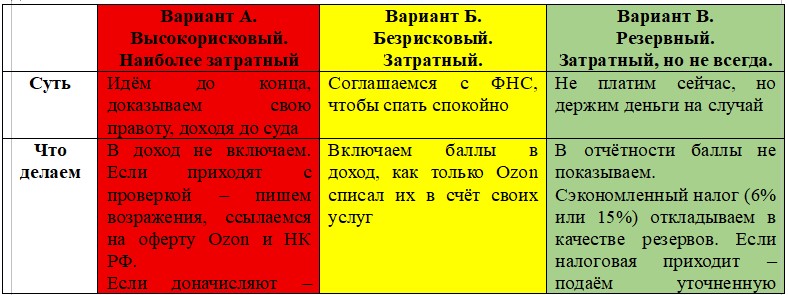

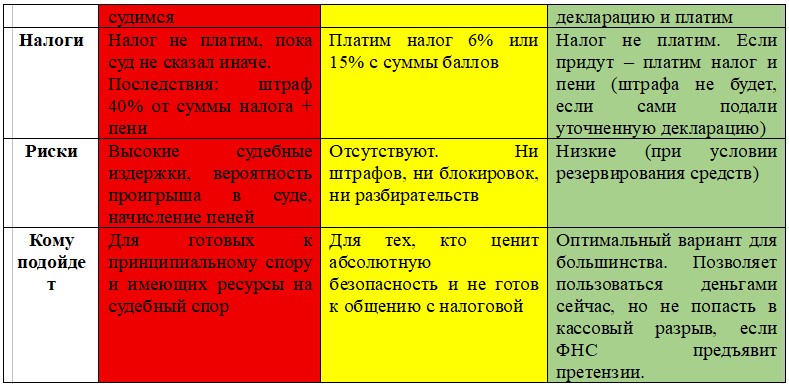

3. Возможные стратегии поведения

Для минимизации рисков и оптимизации налоговой нагрузки предлагаем три варианта действий.

4. Рекомендация

Учитывая текущую позицию ФНС и отсутствие устоявшейся судебной практики в пользу налогоплательщиков, наиболее рациональным представляется Вариант В.

Данный подход позволяет:

- Не увеличивать текущую налоговую нагрузку.

- Сохранить денежные средства в обороте.

- Обезопасить бизнес от внезапных финансовых потерь в случае изменения практики или прихода налогового требования.

При наступлении контрольных мероприятий со стороны ФНС, наличие «налогового резерва» позволит оперативно легализовать позицию (подать уточненную декларацию) и минимизировать штрафные санкции, ограничившись уплатой пеней.